中金:G20会议影响及2019年十大预测回顾

来源:中金点睛

G20会议结果略超预期,提振全球及中国市场,科技硬件板块启动反弹

刚结束的G20会议略超我们此前的预期(关税暂缓加征并给定期限重启磋商),表现在如下三个方面:1)没有提及期限地停止加征更多关税;2)允许美国科技公司向华为销售产品;3)对中国赴美留学生持支持态度(市场此前对后两点没有明确预期)。中国则可能会立刻购买美国更多的产品如农产品(5.490,0.07,1.29%)。

我们下半年展望《逆风而行》中列示下半年市场面临三大“逆风”:中美经贸关系不明朗及对全球增长的影响、中小银行去杠杆及地产市场逐步降温,等等。G20会议结果显著延缓第一个层次“逆风”的负面影响,六月下半旬政策对流动性的支持也一定程度上暂缓了中小银行去杠杆带来的压力,我们认为这些相对积极的进展将在短期支持市场继续积极表现。

在短期反弹中,我们建议关注如下几条主线:1)中美贸易谈判继续、美国总统针对华为的表态将对全球科技包括中国的科技硬件板块产业链带来提振;2)此前中国出口美国的尚未加关税的约3000亿美元商品所覆盖的领域暂时获得喘息之机;3)市场风险偏好改善可能也会使得市场关注中小创龙头及券商板块。

中期来看,中美后续经贸谈判、中小银行等结构化去杠杆措施的影响及地产降温带来的增长压力及政策应对等因素,将是左右市场反弹的力度和持续性的主要因素。我们在结构上看好反映中国消费升级及产业升级趋势的优质龙头。

2019年“十大预测”半年度表现梳理及下半年展望

近年我们每年年初会发布对当年的“十大预测”,2019年行情已经演绎过半,我们对今年年初的“十大预测”进行简单梳理,并判断下半年的市场主线(年初的预测用斜体标明):

1)展望一:中国市场盈利增长将下滑至零附近。我们对今年全年盈利增长判断依然是低单位数增长。

2)展望二:A股迎来低振幅一年。在年初政策变化比预期更早、力度更大使得今年市场振幅超出我们此前的预期,下半年在基准情形之下我们预计市场可能不会突破上半年的区间。

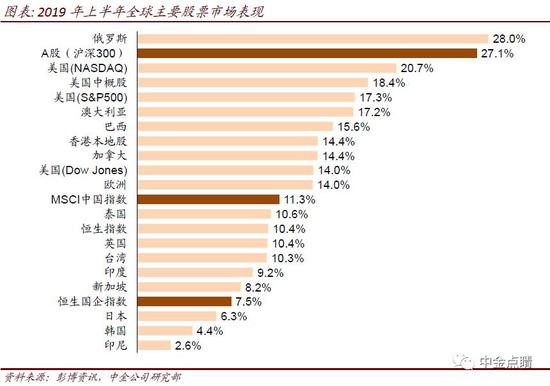

3)展望三:海外中资股将跑赢A股。上半年A股跑赢海外中资股,但下半年我们估计港股表现可能会优于A股。

4)展望四:中国市场成长风格赢价值风格。按照MSCI中国A股及MSCI中国指数的价值与成长指数分类,上半年成长指数跑赢价值指数,我们编制的新老经济指数也反映新经济指数跑赢老经济指数。我们对全年维持这样的判断。

5)展望五:十年国债收益率跌破3%。海外国债长期利率已经创下近年新低,但中国长端利率回落幅度有限。考虑到目前增长面临的压力,我们依然维持这一预测。

6)展望六:黄金或有阶段性机会。前期黄金突破近五年的区间上限,伦敦金年初至今实现约10%的上涨。如果下半年全球增长压力继续加大、真实利率水平下降,有可能支持黄金继续表现。

7)展望七:大宗原材料市场可能承压。前几年行业利润的恢复使得今年供给开始增加、未来需求可能低于预期,我们继续维持对大宗原材料相对看淡的判断。

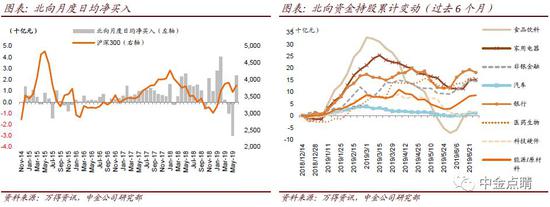

8)展望八:沪深港通北上资金进出波动加大。今年4/5月份沪深港通资金大幅净流出与1/2月份的大幅净流入形成鲜明对比,已经初步反映我们年初的预测。近期随着全球风险偏好的改善,我们估计北上资金可能会重启净流入状态。

9)展望九:科创板设立,个股涨跌幅限制可能放宽或取消。目前这方面的规则已经发布,我们预计科创板将在三季度正式启动,如果科创板的一些制度突破在试行后可行,有可能在未来复制到其他现有的板块。

10)展望十:银行不良资产压力明显上升。前期监管层处置部分问题城市商业银行引发广泛关注,已经表明了这样的趋势,未来中小银行去杠杆带来的影响仍值得关注。

2019年十大预测:守正待时

在增长相对低迷的环境中仍能实现一定增长或者有增长预期支持的板块将获得市场追捧。消费、科技、医药、教育、文化与服务、军工等可能仍是寻找成长机会的领域。